Service-Bürgschaft

-

Schnelle und unkomplizierte Unterstützung bei der Beantragung einer Bürgschaft

Melden Sie sich mit Ihren persönlichen Zugangsdaten im Finanzierungsportal an.

Verwalten Sie Ihre Anträge sicher und einfach in Ihrem persönlichen Servicebereich.

Anfrage startenFür alle Vorhaben

50 - 80 %ige Ausfallbürgschaften mit einem Bürgschaftshöchstbetrag bis 2,0 Mio. Euro

Kleine und mittelständische bestehende Unternehmen und Existenzgründer/innen der gewerblichen Wirtschaft (KMU-Definition der EU) einschließlich Betriebe des Gartenbaus sowie Angehörige der Freien Berufe.

Finanzierungsvorhaben aller Art, z. B. Existenzgründungen, Investitionen für Geschäfts- und Betriebserweiterungen, Betriebsverlagerungen, Gewährleistungen sowie Betriebsmittelfinanzierungen. Nicht verbürgt werden Kredite für Sanierungen.

Gemeinwohlorientierte und gemeinnützige Unternehmen verbinden wirtschaftliches Handeln mit einem gesellschaftlichen oder ökologischen Ziel. Sie entwickeln Lösungen für Klimaschutz, Bildung, soziale Integration oder Nachhaltigkeit. Ein Großteil der Gewinne wird wieder in das Unternehmen und seine Wirkung investiert.

Wer wird gefördert?

Was wird gefördert?

Voraussetzungen

Für gemeinwohlorientierte Unternehmen:

Für gemeinnützige Unternehmen (zusätzlich)

Antragstellung

Die Antragstellung erfolgt wie gewohnt über die bestehenden Verfahren. Zusätzlich bitten wir Sie, die Erklärung für gemeinwohlorientierte Unternehmen vollständig ausgefüllt beizufügen.

50 - 80 %ige Ausfallbürgschaft bei einem Bürgschaftshöchstbetrag von 2,0 Mio. Euro

Die Laufzeit der Bürgschaft entspricht der Kreditlaufzeit und beträgt bis zu 15 Jahre. Bei Programmkrediten der öffentlichen Hand und gewerblichen Baufinanzierungen ist eine längere Laufzeit möglich.

Einmaliges Bearbeitungsentgelt:

1,5 % vom Kreditbetrag bei Bürgschaftsübernahme, mindestens 400 Euro. Bei einer Verbürgungsquote von 50 % ist nur das hälftige Entgelt zu zahlen.

Jährliche Bürgschaftsprovision:

Bei vorzeitiger Entlassung aus der Bürgschaftsverpflichtung wird ein Entgelt in Höhe einer Jahresprovision auf den vorzeitig „freigestellten“ Kreditbetrag in Rechnung gestellt.

Der Bürgschaftsantrag wird von der Hausbank gestellt. Dazu steht unser Online-Antrag zur Verfügung. Alle Formulare haben wir Ihnen auch einzeln im Downloadbereich zusammengestellt. Für gemeinwohlorientierte und gemeinnützige Unternehmen ist das Antragsverfahren identisch; zusätzlich bitten wir Sie lediglich, die vollständig ausgefüllte Erklärung für gemeinwohlorientierte Unternehmen beizufügen.

Haben Sie noch Fragen? Hier gelangen Sie zu unseren AnsprechpartnerInnen, die Ihnen gerne beratend zur Seite stehen.

Weitere Bürgschaftsprogramme

/ Programme

Die Bürgschaft ist ein Vertrag zwischen dem Gläubiger (hier: Kredit gebende Bank oder Sparkasse) und dem Bürgen, wonach dieser für den Schuldner (hier: Kreditnehmer oder Kredit nehmendes Unternehmen) haftet.

Bürgschaftsbanken gibt es für jedes Bundesland. Es sind Förderbanken, die gegenüber Kreditinstituten Bürgschaften für Existenzgründer und Unternehmer übernehmen, wenn deren zu finanzierende Vorhaben sinnvoll und Erfolg versprechend sind, aber Kreditsicherheiten nicht in ausreichendem Maße vorhanden sind. Die Bürgschaftsbank hat keinen Bankschalter. Im Normalfall beantragt die Hausbank eine Ausfallbürgschaft. Anträge im Rahmen des Programms „Bürgschaft ohne Bank“ und Anfragen können aber auch direkt an die Bürgschaftsbanken in den Bundesländern gerichtet werden.

Kleine und mittlere Unternehmen (KMU) und Existenzgründer/innen verfügen auf dem Kapitalmarkt nur über eingeschränkte Finanzierungsmöglichkeiten. Sie sind deshalb gegenüber Großunternehmen benachteiligt. Die Bürgschaftsbanken ersetzen fehlende Sicherheiten und beraten, damit kein betriebswirtschaftlich sinnvolles Vorhaben an fehlenden Kreditsicherheiten scheitert.

Ein Antrag auf Übernahme einer Ausfallbürgschaft bei einem Bürgschaftsbedarf bis zu 200.000 Euro (entspricht 80 Prozent eines Gesamtdarlehens von 250.000 Euro) kann - ohne Einschaltung einer Hausbank - bei der Bürgschaftsbank direkt gestellt werden, und zwar unabhängig von der Höhe der Gesamtinvestition oder des Verwendungszwecks.

Nein. Die Bürgschaftsbank trägt das Ausfallrisiko der Rückzahlung eines Kredites für das Kreditinstitut in der Regel bis maximal 80 % der Kreditsumme. Das Kreditinstitut selbst muss einen 20 %igen Eigenbehalt akzeptieren.

Um die mittelständische Wirtschaft wirkungsvoll unterstützen zu können, verzichtet die Bürgschaftsbank auf die Möglichkeit, Gewinne zu erzielen. Deshalb fallen nur geringe Entgelte an:

Einmaliges Bearbeitungsentgelt:

1,5 % vom Kreditbetrag bei Bürgschaftsübernahme, mindestens € 400,--. Bei Beantragung einer Bürgschaft mit einem Verbürgungsgrad von 50 % für Liquiditätsfinanzierungen im Zusammenhang mit dem Coronavirus das hälftige Bearbeitungsentgelt von 0,75 %.

Jährliche Bürgschaftsprovision:

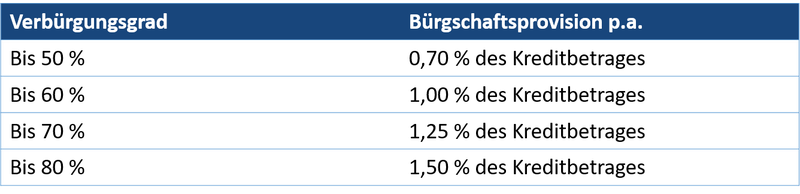

Verbürgungsgrad Bürgschaftsprovision p.a.

bis 50 % → 0,70 % des Kreditbetrages, bis 60 % → 1,00 % des Kreditbetrages,

bis 70 % → 1,25 % des Kreditbetrages, bis 80 % → 1,50 % des Kreditbetrages

Bei vorzeitiger Entlassung aus der Bürgschaftsverpflichtung wird ein Entgelt in Höhe einer Jahresprovision auf den vorzeitig „freigestellten“ Kreditbetrag in Rechnung gestellt.

Nein. Bürgschaften können für jedes wirtschaftlich sinnvolle Vorhaben im Rahmen der Förderrichtlinien und unter Beachtung der EU-Fördergrundsätze gewährt werden. Sie kommen gleichermaßen für Investitionskredite wie auch für Betriebsmittelkredite (Kontokorrentkredite) und so genannte Avalkredite in Frage.

Die Bürgschaftsbank kann keine Bürgschaften für Sanierungen übernehmen sowie für Maßnahmen, die nach den EU-Wettbewerbsregeln nicht „beihilfefähig“ sind.

In Höhe der Bürgschaftsinanspruchnahme findet ein „Gläubigeraustausch“ statt. Anstelle des Kreditinstitutes ist jetzt die Bürgschaftsbank (in Höhe der Risikoanteile der Bundesrepublik Deutschland und des Landes Nordrhein-Westfalen für diese treuhänderisch) Gläubigerin. Mit der Bürgschaftsbank wird man über die Hausbank im Rahmen der eigenen Möglichkeiten Rückzahlungsvereinbarungen zu treffen haben.